🧩 들어가며

퇴직을 준비하거나 퇴사를 앞두면 가장 많이 듣는 말이 있습니다.

“퇴직금은 IRP 계좌로 받아야 합니다.”

하지만 처음 듣는 사람에게는

- IRP가 무엇인지

- 왜 만들어야 하는지

- 바로 찾을 수 있는지

헷갈리는 부분이 많습니다.

이번 글에서는 처음 접하는 사람도 이해할 수 있도록 IRP 계좌를 쉽게 정리해 보겠습니다.

한 줄 요약

👉 IRP는 퇴직금을 받기 위해 거치는 전용 계좌입니다.

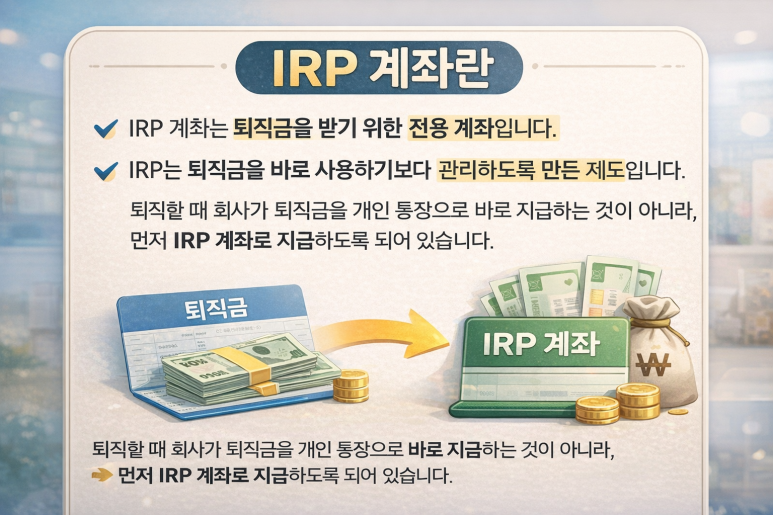

✔️ IRP 계좌란 무엇인가

IRP 계좌는

Individual Retirement Pension, 즉 개인형 퇴직연금 계좌입니다.

쉽게 말하면

퇴직금을 받는 전용 통장이라고 보면 됩니다.

퇴직할 때 회사가

돈을 바로 개인 통장으로 지급하는 것이 아니라

IRP 계좌로 먼저 보내는 제도입니다.

이유는

• 퇴직금을 장기적으로 관리하고

• 세금을 나중에 내도록 하기 위한 목적입니다.

한 줄 요약

👉 IRP는 퇴직금을 바로 쓰지 않고 관리하도록 만든 제도입니다.

✔️ IRP에 퇴직금이 들어오면 바로 찾을 수 있나

결론부터 말하면 가능합니다.

다만 방법이 있습니다.

전액 인출하려면 계좌를 해지해야 합니다.

IRP 계좌는 구조상

• 부분 인출이 거의 불가능하고

• 해지해야 전액 지급되는 방식입니다.

일반적인 흐름은 다음과 같습니다.

퇴직금 입금 → IRP 계좌 해지 → 개인 통장 입금

한 줄 요약

👉 퇴직금은 IRP 해지 후 인출하는 구조입니다.

✔️ IRP에 그냥 두는 것도 가능한가

가능합니다.

IRP를 유지하면

• 연금 형태로 나중에 받을 수 있고 세금이 줄어드는 장점이 있습니다.

• 하지만 현실에서는 퇴직금 수령용 IRP는 대부분 해지합니다.

이유는

생활비 필요, 다른 통장이나 투자로 이동

등이 가장 많습니다.

한 줄 요약

👉 유지도 가능하지만 현실에서는 해지가 많습니다.

✔️ IRP 이자가 거의 없다는 말은 맞나

이 말은 반은 맞고 반은 오해입니다.

IRP 자체에 이자가 없는 것이 아니라

현금 상태로 두면 이자가 거의 없습니다.

IRP 안에서는

- 예금

- 펀드

- ETF

등에 투자할 수 있습니다.

다만 퇴직금 수령용 계좌는

잠시 보관 후 해지하는 경우가 많기 때문에

이자가 없다고 느끼는 경우가 많습니다.

한 줄 요약

👉 운용하지 않으면 수익이 거의 없습니다.

✔️ 나중에 연금으로 받을 수 있나

가능합니다.

조건은 다음과 같습니다.

• 만 55세 이후

• 연금 형태로 수령

이 경우 세금 부담이 줄어드는 장점이 있습니다.

한 줄 요약

👉 IRP는 연금으로 활용할 수도 있습니다.

✔️ IRP 없이 바로 받을 수 있는 경우

다음 조건에 해당하면

기존 통장으로 바로 받을 수 있습니다.

1️⃣ 퇴직금이 300만 원 이하

소액이라 IRP 의무가 없습니다.

2️⃣ 퇴직 시 만 55세 이상

고령자로 보아 바로 수령 가능합니다.

3️⃣ 기타 예외

출국 예정 외국인

사망 등 특별 사유

한 줄 요약

👉 300만 원 이하 또는 만 55세 이상이면 바로 수령 가능합니다.

✔️ 현실에서 가장 많은 경우

실제 흐름은 다음과 같습니다.

• IRP 계좌 개설

• 퇴직금 입금

• 며칠 후 해지

• 일반 통장 수령

이 과정이 가장 흔합니다.

한 줄 요약

👉 대부분은 IRP를 거쳐 바로 인출합니다.

📌 핵심 정리

퇴직금은 IRP로 받는 경우가 많습니다.

• 전액 인출하려면 계좌 해지가 필요합니다.

• 그대로 두고 연금으로 받을 수도 있습니다.

• 현금 상태로 두면 이자는 거의 없습니다.

그래서 대부분 해지 후 다른 통장으로 옮깁니다.

🧾 맺음말

퇴직금은 인생에서 몇 번 없는 큰 금액입니다.

제도를 정확히 이해하고 선택하는 것이 중요합니다.

처음 접하면 어렵게 느껴지지만, 원리를 알고 보면 IRP는 단순한 구조입니다.

퇴직을 준비하는 분들에게 이 글이 도움이 되었기를 바랍니다.

퇴직금이라는 하나의 매듭을 잘 짓고, 새로운 시작을 준비하는 여러분의 앞날을 응원합니다.

사계절 내내 풍요로 함께하길 진심으로 응원합니다. > 궁금한 점은 언제든 댓글로 남겨주세요!

'경제' 카테고리의 다른 글

| [지원금] 케이뱅크 복주머니 이벤트: 신규 5만원! 하루 20만원 버는 역대급 꿀팁 (0) | 2026.02.09 |

|---|---|

| 월급 250·300·400 기준, 현실적인 저축 가능 금액은 얼마일까? (0) | 2026.02.09 |

| 대출 갈아타기, 이 조건이면 오히려 손해다 (0) | 2026.02.06 |

| 「금리 1% 차이」 실제로 얼마 손해 볼까? (5억·10억 기준 계산) (0) | 2026.02.06 |

| 중도상환수수료, 언제까지 내야 할까? (0) | 2026.02.06 |