📊 금리 1% 차이, 진짜 얼마 차이 날까?

5억·10억 대출 기준으로 계산해봤습니다

많은 사람들이 이렇게 말합니다.

“금리 1% 차이면 큰 차이 아니지 않나요?”

하지만 대출에서는 이 1%가 ‘생활비’가 아니라

‘인생 비용’이 됩니다.

오늘은 감정 없이, 숫자로만 보겠습니다.

🧮 계산 조건 (팩트 기준)

- 대출 방식: 원리금균등상환

- 대출 기간: 30년 (360개월)

- 비교 금리: 연 3% vs 연 4%

- 세금·보험 등 기타 비용 제외

- → 순수 금리 차이만 비교

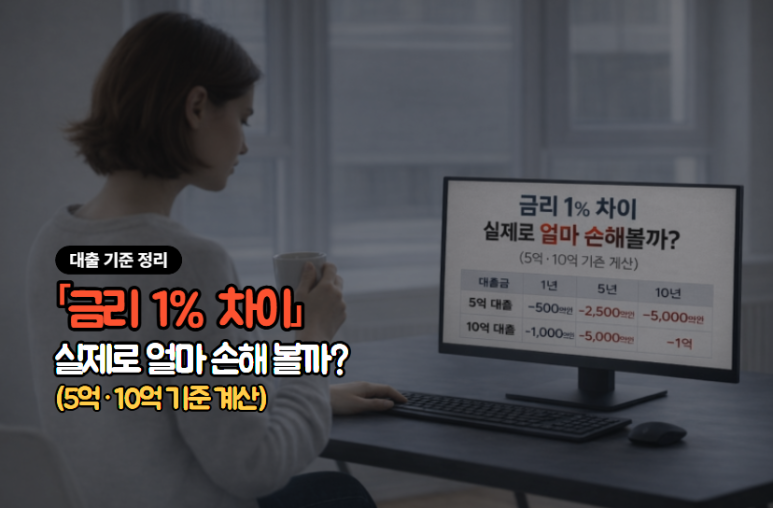

📌 월 상환액 비교 (가장 중요한 표)

🔹 대출 5억 원 기준

|

구분

|

금리 3%

|

금리 4%

|

차이

|

|

월 상환액

|

약 211만 원

|

약 239만 원

|

+28만 원

|

|

연간 차이

|

|

|

약 336만 원

|

|

30년 총 차이

|

|

|

약 1억 원

|

👉 금리 1% 차이 = 집 한 채 옵션값

🔹 대출 10억 원 기준

|

구분

|

금리 3%

|

금리 4%

|

차이

|

|

월 상환액

|

약 422만 원

|

약 477만 원

|

+55만 원

|

|

연간 차이

|

|

|

약 660만 원

|

|

30년 총 차이

|

|

|

약 2억 원

|

👉 매달 월급 하나가 이자로 사라지는 구조

❗ 사람들이 가장 많이 착각하는 포인트

❌ “1%니까 원금의 1%만 더 내는 거 아니야?”

→ 완전히 틀렸습니다.

대출은

- 복리 구조

- 30년 장기

- 원금 전체에 적용

그래서

1% = 1% × 30년 × 복리 효과

가 됩니다.

🏦 그래서 은행은 왜 0.1%에 집착할까?

은행 입장에서는

- 대출 1건 × 수십만 명 × 수십 년

→ 0.1%도 수천억 원

반대로 개인은

- “에이, 0.3% 차이네” 하고 넘어감

👉 이 정보 격차에서 돈이 이동합니다.

🔄 고정금리 vs 변동금리, 왜 더 중요해졌을까?

- 금리 인하기 = 변동금리 유리

- 금리 고점 구간 = 고정금리 방어력

하지만 문제는 이겁니다.

❗ 금리는 ‘방향’보다

내가 얼마를 빌렸는지가 더 중요하다

대출 금액이 클수록

→ 1%의 파괴력은 기하급수적으로 커집니다.

📌 대출에서 가장 위험한 선택

❌ “지금은 귀찮으니까 그냥 두자”

❌ “나중에 갈아타지 뭐”

❌ “다들 이 정도는 내더라”

이 선택의 비용이

👉 위 표에 나온 ‘억 단위 숫자’입니다.

✔ 정리하면 딱 이 한 문장

대출에서 금리 1% 차이는

생활비 차이가 아니라

자산의 방향을 바꾸는 차이다.

숫자와 조건들을 따지다 보면 가끔은 머리가 지끈거리기도 합니다. 하지만 내가 내는 돈의 흐름을 정확히 아는 것만큼 마음 편한 일은 없더라고요. 오늘 정리해 드린 기준들이 여러분의 가계 경제를 지키는 든든한 방패가 되길 바랍니다.

여러분의 자산에 사계절 내내 풍요가 함께하길 진심으로 응원합니다.

'경제' 카테고리의 다른 글

| 퇴직금 IRP 계좌란? 해지해야 돈 찾는 이유 쉽게 정리 (0) | 2026.02.09 |

|---|---|

| 대출 갈아타기, 이 조건이면 오히려 손해다 (0) | 2026.02.06 |

| 중도상환수수료, 언제까지 내야 할까? (0) | 2026.02.06 |

| [팩트체크] 금값 또 폭락? 지금 사면 '무시무시한 일'이 벌어지는 진짜 이유 (0) | 2026.02.05 |

| 📉 검은 월요일, 코스피 사이드카 발동… 진짜 폭락 원인은 이것입니다 (0) | 2026.02.03 |